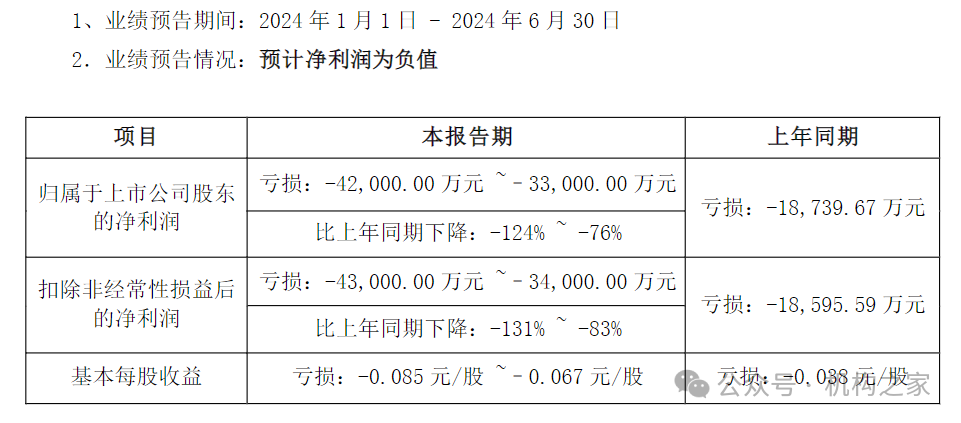

在7月8日,天茂集团(000627)抢先发布了其2024年上半年的业绩预告,成为保险行业首家披露上半年业绩预告的公司。然而,这份预告带来的并非喜讯,而是亏损的大幅扩大。根据公告,天茂集团预计上半年归属于上市公司股东的净利润亏损将在-3.3亿元至-4.2亿元之间,与去年同期相比,亏损幅度扩大了76%至124%。

在股市整体低迷的大背景下,天茂集团选择在此时发布业绩预告,可能是出于对市场情绪的考量,希望借助市场的自然调整来缓解股价下跌的压力,以便快速消化这一不利消息。当天天茂集团股价一度触及近年来最低点,达到1.61元。

不过,公告发布次日,市场触底反弹,上证指数和保险Ⅱ指数分别上涨1.26%和1.71%。但天茂集团股价在当天曾一度重挫2.98%,尽管最终收盘时股价与前一交易日持平,却未能掩盖其在保险板块中的糟糕表现。此外,天茂集团全年股价跌幅更是高达40.85%,跌幅稳居保险股第一名,而公司此前宣布的最高1亿元的股票回购计划对股价提振作用却极为有限。

关于亏损原因,天茂集团表示,2024年上半年,利率市场环境持续走低,公司控股子公司国华人寿受750日移动平均国债收益率曲线下行影响,增加计提准备金。尽管国华人寿通过持续优化产品结构,提升新业务价值,降低负债成本等措施尽可能减少上述不利影响,但仍无法全部抵消增提准备金带来的影响,从而造成当期亏损较上年同期有所扩大。

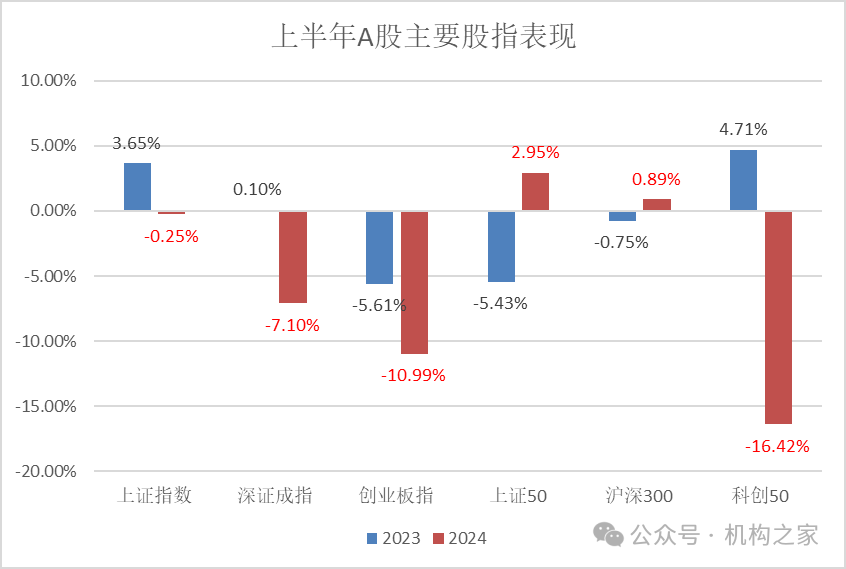

进一步来看,亏损的另一大原因可追溯至资产端的表现。2024年上半年,A股市场主要股指的表现普遍不及去年同期,上证指数、深证成指、创业板指分别出现了-0.25%、-7.10%、-10.99%的下跌,这与2023年上半年相比呈现出明显的下降趋势。这种市场低迷状态使得保险公司在资产端的表现可能低于去年同期,将进一步加剧国华人寿的亏损状况。

上半年保费收入下滑13.3%,亏损激增或使偿付能力亮红灯

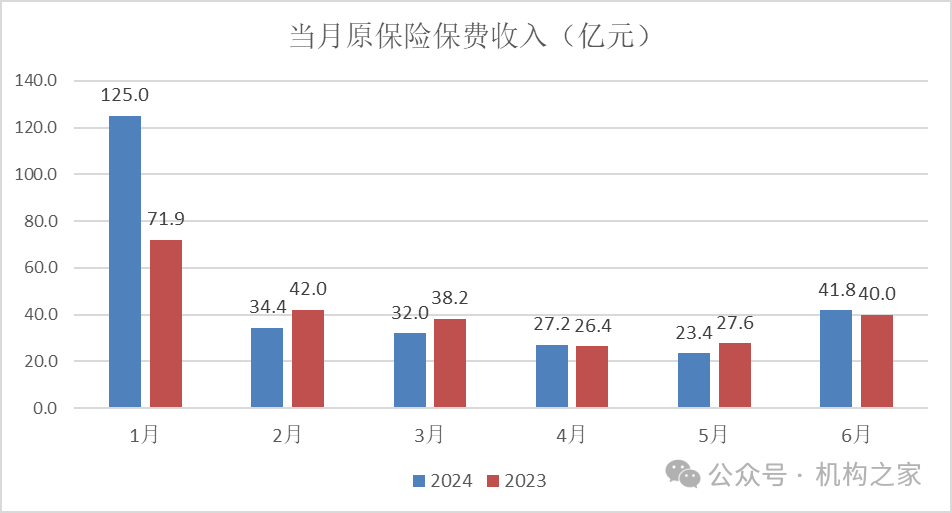

天茂集团在公布2024年上半年业绩预告的同时,也披露了其控股子公司国华人寿的保费收入情况。数据显示,2024年上半年累计原保险保费收入约为人民币246.1亿元,与去年同期的283.8亿元相比,同比下跌了13.3%。

值得注意的是,一月份作为传统的保险销售旺季,国华人寿遭遇了43.5%的同比跌幅,或主要源于银保渠道理财型保险产品的规模收缩。不过,2月至6月的数据显示,公司保费收入合计上涨了9.7%,这表明国华人寿在经历了年初的低迷之后,在银保渠道一对三政策的放松,以及通过的产品结构调整和对应的市场策略,实现了一定程度的复苏。

在偿付能力方面,2024年一季度末的数据显示,公司的核心偿付能力充足率为78.69%,综合偿付能力充足率为129.73%,这虽然满足了监管要求的最低标准——核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,但已经相当接近警戒线。这种接近边缘的充足率水平,暗示了公司在应对潜在风险时的缓冲空间有限,而二季度亏损的加剧,无疑将对公司的偿付能力构成进一步的考验。

近期,有投资者对国华人寿近年来偿付能力充足率持续下降的情况表示关切,并询问公司是否有提升计划。然而,公司仅回应称偿付能力满足监管要求,并未给出具体的改善措施或未来规划,这种回应方式无疑增加了市场对公司未来偿付能力的担忧和不确定性。

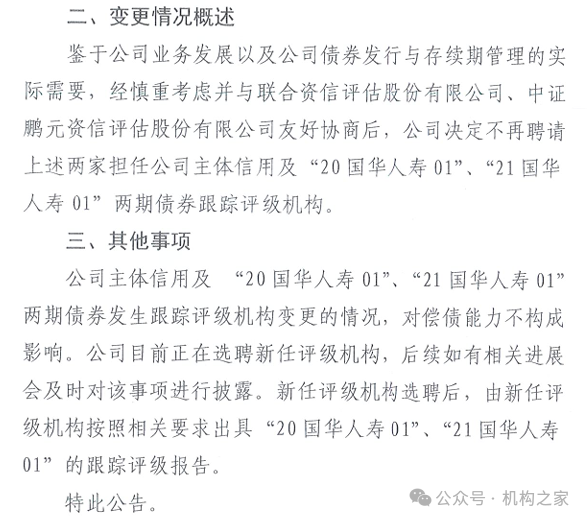

更加引人关注的是,自2023年6月29日起,国华人寿在与联合资信和中证鹏元资信评估公司解除合作后,至今仍在选聘新的信用评级机构。这一漫长且意味深长的过程,极大影响了公司信用评级的连续性和透明度。去年,国华人寿可供出售金融资产减值、以及贷款及应收款项资产减值合计高达26.78亿元,但在没有评级机构对投资资产质量和减值计提的充足性发表意见的情况下,可能会加剧市场对公司资产质量和财务稳健性的疑虑。

超17年总裁任期:亏损扩大背后,领导责任何在?

在2024年度年中总结会暨高级管理干部研修班上,国华人寿总裁付永进作了重要讲话。他指出,公司负债端总体前5个月表现良好,基本达成了公司既定目标,体现在新业务价值大幅提升、核心业务的保费收入符合预期、趸缴期缴对半,业务结构符合规律。同时,公司资产端风险在收敛,投资收益触底回升。整体而言,公司比较平稳地应对了转型阵痛期。

对于国华人寿下一步工作,付永进强调:第一,要保持战略定力;第二,坚决执行“报行合一”;第三,加强销售能力的建设;第四,以更大力度地加大资产端工作;第五,加大推动普陀养老项目;第六,要继续加强战略工作。

值得一提的是,付永进在国华人寿超过17年的总裁任期,伴随着公司的初创及成长,这位身披管理学博士和会计师双重光环的领导者,在单一机构任职时长之长,足以让绝大多数保险业同行们望尘莫及。

然而,在这漫长的岁月里,公司的财务亏损状况似乎成了付永进"功绩"的另一种体现。这不禁让人质疑:在这样一个对保险风险需要深刻理解的行业中,当前深陷财务亏损的境地,是否揭示了一种深层次的领导力缺失,或是对行业本质理解的偏差,以及对市场变化反应的迟缓。作为经营管理层面的舵手,即使拥有再高的学历和头衔,如果不能转化为公司的盈利和健康成长,那么那些历史高增长的"功绩"和各种名头,不过是海市蜃楼,虚有其表。

此外,付永进的长期任职,可能也暴露了公司在人才选拔和领导层更新方面的“僵化”现象。在保险这个今非昔比且快速演变的行业中,国华人寿是否应该考虑打破现状,引入新的领导力量和发展理念,以激发组织活力,来推动公司的发展和变革?